Wyniki XTB za I półrocze 2017 roku

W I półroczu 2017 roku skonsolidowany zysk z działalności operacyjnej (EBIT) wzrósł r/r o 34,1 mln PLN, tj. 183,0%, osiągając wartość 52,7 mln PLN wobec 18,6 mln PLN w analogicznym okresie roku poprzedniego. Zysk netto wyniósł 29,4 mln PLN wobec 23,0 mln PLN rok wcześniej. To wzrost o 27,8%.

Wynik netto I półrocza 2017 roku ukształtowany został głównie przez:

- 183,0% wzrost wyniku na działalności operacyjnej (EBIT) spowodowany:

a. 10,0% wzrostem przychodów z działalności operacyjnej wynikającym z wyższej rentowności na lota;

b. znaczącą poprawą efektywności kosztowej przejawiającą się spadkiem kosztów działalności operacyjnej o 22,7 mln PLN; - czynniki nie związane z podstawową działalnością operacyjną, tj.:

a. utworzeniem odpisu aktualizującego wartość wyodrębnionego składnika wartości niematerialnych w postaci licencji na działalność maklerską na rynku tureckim w wysokości 5,6 mln PLN;

b. wystąpieniem ujemnych różnic kursowych (koszty finansowe) w kwocie 12,2 mln PLN (I półrocze 2016: 2,9 mln PLN) będących następstwem umocnienia się złotówki względem innych walut.

Przychody z działalności operacyjnej sięgnęły w I kwartale br. 58,7 mln zł wobec 82,8 mln zł rok wcześniej. Od strony strukturalnej ukształtowane one zostały z jednej strony przez większą aktywność tradingową klientów przejawiającą się wzrostem wolumenu obrotu liczonego w lotach, z drugiej zaś strony spadkiem rentowności na lota.

XTB posiada stabilny fundament pod przyszłe wzrosty w postaci rosnącej bazy klientów. W II kwartale 2017 r. liczba otwartych nowych rachunków kształtowała się analogicznie jak w IV kwartale 2016 roku, podczas gdy I kwartał 2017 roku był rekordowy pod względem otwarcia nowych rachunków. Ogólna liczba otwartych nowych rachunków w I półroczu 2017 r. uległa zwiększeniu o 68,3% w stosunku do okresu porównywalnego. Średnia liczba aktywnych rachunków w I półroczu 2017 roku wyniosła 20 016 co oznacza wzrost o 22,8% r/r.

Zdaniem Zarządu znacząca część oddziałów XTB powinna w nadchodzących miesiącach utrzymać tempo przyrostu rachunków jakie zostało zaobserwowane w 2017 roku. Największy potencjał wzrostu biznesu ma rynek niemiecki, francuski oraz Ameryka Łacińska. Przyrost rachunków jest nie tylko efektem zoptymalizowanej strategii sprzedażowo-marketingowej, ale również efektem rozwoju produktów oraz technologii. Zarząd w dalszym ciągu dostrzega duży potencjał w rozwoju technologiczno-produktowym, co powinno pomóc XTB w powiększeniu swojej bazy klientów i dotarciu do klientów, którzy dotychczas nie byli głównym klientem docelowym Grupy.

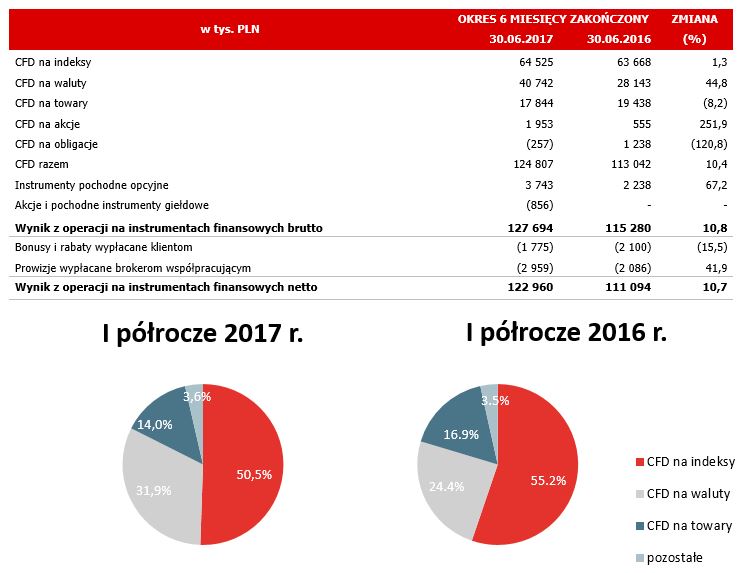

Patrząc na strukturę przychodów pod kątem klas instrumentów odpowiedzialnych za ich powstanie widzimy, że podobnie jak rok wcześniej ponad połowa przychodów wygenerowana została na CFD opartych na indeksach akcji. Najistotniejsze z nich to CFD oparte na indeksach akcji niemieckich i amerykańskich (DE30, US500, US100, US30). Przyglądając się bardziej szczegółowo strukturze można zauważyć, że za wzrost przychodów odpowiadają przede wszystkim CFD na waluty.

W ujęciu geograficznym przychody XTB były dobrze zdywersyfikowane. Ich wzrost wystąpił zarówno w Europie Środkowo-Wschodniej, jak i Europie Zachodniej. Krajami, z których Grupa czerpie każdorazowo więcej niż 15% przychodów są: Hiszpania (23,0%, spadek udziału z 25,5%) oraz Polska (19,4%, spadek udziału z 23,4%). Udział pozostałych krajów w strukturze geograficznej przychodów nie przekracza w żadnym przypadku 15%. W globalnej kontrybucji na znaczeniu zyskuje także Ameryka Łacińska.

W I półroczu 2017 roku XTB udało się znacząco poprawić efektywność kosztową w stosunku do analogicznego okresu roku poprzedniego, utrzymując przy tym wzrosty w otwieranych nowych rachunkach i liczbie aktywnych rachunków. Koszty działalności operacyjnej w I półroczu 2017 roku ukształtowały się na poziomie 72,5 mln PLN, co oznacza spadek o 23,8% r/r. Na spadek ten złożyły się niższe o 18,6 mln PLN r/r koszty marketingu wynikające głównie z niższych nakładów na kampanie reklamowe.

Zarząd przewiduje, że w II połowie 2017 roku koszty działalności operacyjnej razem powinny kształtować się na poziomie porównywalnym do tego z I półrocza 2017 roku. Ostateczny poziom kosztów działalności operacyjnej razem uzależniony będzie od wysokości zmiennych składników wynagrodzeń wypłaconych pracownikom oraz od poziomu wydatków marketingowych. Na wysokość zmiennych składników wynagrodzeń wpływać będą wyniki Grupy. Poziom wydatków marketingowych uzależniony z kolei będzie od oceny ich wpływu na wyniki i rentowność Grupy oraz stopnia responsywności klientów na podejmowane działania.

Podjęcie kierunkowej decyzji odnośnie tureckiej spółki zależnej X Trade Brokers Menkul Değerler A.Ş. (raport bieżący nr 15/2017) wiązało się z koniecznością utworzenia w skonsolidowanym sprawozdaniu finansowym za I półrocze 2017 roku odpisu aktualizującego wartość wyodrębnionego składnika wartości niematerialnych w postaci licencji na działalność maklerską na rynku tureckim w wysokości ok. 5,6 mln PLN.

Grupa XTB prowadzi działalność na rynkach międzynarodowych z czym wiąże się posiadanie własnych środków pieniężnych w różnych walutach. Powoduje to występowanie w okresach sprawozdawczych różnic kursowych, dodatnich i ujemnych. W związku z istotnym umocnieniem się złotego w I półroczu 2017 r. Grupa odnotowała ujemne różnice kursowe (koszty finansowe) w kwocie 12,2 mln PLN (I połowa 2016 r.: 2,9 mln PLN).

Aktualnie postępujące zmiany regulacyjne w branży na szczeblu krajowym i międzynarodowym, mogą w dłuższej perspektywie czasu zmienić jej oblicze. Z jednej strony Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA) opublikował 29 czerwca br. oświadczenie dotyczące możliwej interwencji produktowej dotyczącej kontraktów CFD, opcji binarnych oraz innych wysoce spekulacyjnych produktów finansowych, która miałaby nastąpić na podstawie rozporządzenia w sprawie rynków instrumentów finansowych MIFIR. W oświadczeniu ESMA poinformowała, iż rozważane są m.in. ograniczenia poziomu dźwigni, wprowadzenie zakazu oferowania bonusów, wprowadzenie tzw. ochrony przed ujemnym saldem i wprowadzenie ograniczeń dotyczących reklamy i promocji. Zgodnie z oświadczeniem ESMA interwencja produktowa miałaby wejść w życie najwcześniej 3 stycznia 2018. Z drugiej strony w Polsce w lipcu br. opublikowany został projekt noweli ustawy o zmianie ustawy o nadzorze nad rynkiem finansowym oraz niektórych innych ustaw z którego wynika, że rząd planuje m.in. obniżenie maksymalnej dźwigni do 1:25 dla inwestorów na rynku FX/CFD.

Proponowane ograniczenia na rynku FX/CFD mają na celu ochronę inwestorów detalicznych m.in. przed podmiotami odpowiedzialnymi za nadużycia na rynku, co podważało zaufanie do całego systemu i branży papierów wartościowych. Zdaniem Spółki, jeżeli chodzi o rynek polski, z którego Grupa aktualnie osiąga 19,4% przychodów, kluczowe będzie zapewnienie jednolitych warunków prowadzenia działalności dla wszystkich podmiotów działających na rynku, tak aby działania ustawodawcze nie działały na szkodę polskich inwestorów poprzez wspieranie rozwoju tzw. szarej strefy zagranicznych podmiotów, gdzie krajowy inwestor będzie poszukiwał produktów optymalnych dla jego portfela inwestycyjnego. Wprowadzenie obecnie proponowanych ograniczeń dla krajowej branży FX/CFD, w sytuacji w której mogą one mieć ograniczone zastosowanie do zagranicznych podmiotów będzie ze szkodą dla polskiego klienta i całego rynku. Zaznaczyć należy, że aktualnie do czynienia mamy z projektem, co nie jest jednoznaczne z samym uchwaleniem tych zmian w kształcie w nim przedstawionym. Dotychczasowe doświadczenia legislacyjne naszego parlamentu (np. w zakresie ustalenia ostatecznej wysokości sankcji wynikających z MAR) pokazują, że w ramach prac nad danym projektem ulegał on kolejnym zmianom, ewoluując do ostatecznej wersji, która nie zawsze pozostała zbieżna i dokładna z zapowiadanym pierwotnie projektem. Na tę chwilę nie jest zatem wcale przesądzone, że projektowane zmiany zostaną uchwalone i zaczną obowiązywać.

Opisane powyżej otoczenie rynkowe stanowi dla XTB, jako podmiotu międzynarodowego notowanego na giełdzie z dobrze zdywersyfikowaną geograficznie bazą przychodową i stabilnych fundamentach operacyjnych, szansę do przeprowadzenia konsolidacji branży na szczeblu krajowym, jak i międzynarodowym. Zarząd XTB upatruje w tym jeden z kierunków rozwoju Grupy.

Ponadto, aktualne plany Zarządu na najbliższe okresy zakładają przyśpieszenie rozwoju Grupy w szczególności poprzez rozbudowę bazy klienckiej, dalszą penetrację istniejących rynków oraz przyśpieszenie ekspansji geograficznej na rynki Ameryki Łacińskiej.